本記事では、「会計と財務」の分野から、売上と利益の関係、財務諸表と財務指標、そして身近な税金についてまとめます。利益・粗利益・営業利益といった基本用語から、損益分岐点売上高の具体的な計算方法、貸借対照表やキャッシュフロー計算書の役割、資産・負債の分類、さらに流動比率や投資利益率などの指標まで、一つひとつのトピックを丁寧に整理していきます。最後に、消費税・法人税・インボイス制度といった税金の知識も押さえ、ビジネスを数字から理解できる状態を目指します。

1. 売上と利益の基本構造

この章では、売上から費用を引いて利益が生まれるまでの流れを整理します。利益・粗利益・営業利益という段階ごとの違いと、原価・変動費・固定費の考え方を押さえることで、ビジネスの収益構造をイメージしやすくなります。

利益

利益は、収益から費用を差し引いた「もうけ」を表す金額です。企業は商品やサービスを販売して売上(収益)を得ますが、その裏側では仕入や人件費、家賃など多くの費用が発生しています。こうした費用をすべて差し引いた残りが利益であり、企業の成績を測るうえで最も重要な数字の一つです。

この利益は、株主への配当や将来の投資、借入金の返済などの原資になります。利益が継続的に確保できなければ、企業は長期的な存続が難しくなります。そのため、どのようにして利益を生み出し維持するかが、経営の中心的なテーマになります。

粗利益

粗利益は、売上高から売上原価を差し引いた金額です。売上原価とは、商品やサービスを提供するために直接かかったコストで、仕入や材料費などが含まれます。粗利益は、本業のビジネスモデルに「稼ぐ力」があるかどうかを示す指標といえます。

同じ売上高でも、仕入コストを抑えられている企業は粗利益が大きくなります。逆に、値下げ競争で販売価格が下がったり、仕入価格が上昇したりすると粗利益は小さくなります。粗利益を意識することで、価格設定や仕入条件の見直しといった改善ポイントが見えやすくなります。

営業利益

営業利益は、粗利益から販売費および一般管理費を差し引いた金額です。販売費には広告宣伝費や販売員の給料などが、一般管理費には本社事務所の家賃や管理部門の人件費などが含まれます。営業利益は、本業全体の儲けを表す指標と考えるとイメージしやすいです。

営業利益が安定してプラスであれば、本業ビジネスだけでしっかり稼げていると判断できます。一方で、粗利益が十分あっても広告費などが膨らみすぎて営業利益が出ていない場合は、費用構造の見直しが必要になります。営業利益は、事業運営の健全性を判断するうえで欠かせない数字です。

原価

原価とは、商品やサービスを提供するために必要なコストの総称です。製造業であれば材料費や加工費、労務費など、小売業であれば仕入額が主な原価になります。原価は販売価格を決めるうえでの出発点となるため、正確に把握しておくことが重要です。

原価が高いと、十分な利益を確保するには販売価格を高めに設定する必要があります。しかし価格を上げすぎると、お客様が離れて販売量が落ち込む可能性があります。原価を適切に管理しつつ、品質と価格のバランスを取ることが、競争力のあるビジネスを維持する鍵になります。

変動費

変動費は、売上や生産量の増減に応じて変わる費用です。材料費や仕入額、販売手数料、出来高払いの人件費などが代表的な変動費です。売上が増えれば変動費も増え、売上が減れば変動費も減るという性質を持っています。

変動費は、売上高との関係で「変動費率」として把握すると管理しやすくなります。変動費を抑えられると、売上が増えたときに利益が増えやすくなり、ビジネスの収益性が高まります。仕入条件の交渉や外注先の見直しなどが、変動費削減の代表的な取り組みです。

固定費

固定費は、売上の増減にかかわらず、一定期間ほぼ変わらず発生する費用です。事務所や店舗の家賃、正社員の給与、保険料、減価償却費などが固定費にあたります。短期的には売上が変化しても、急には減らせない費用が多いことが特徴です。

固定費が高いビジネスは、一定以上の売上を確保しないと赤字になりやすくなります。一方で、固定費をある程度かけることで、大きな売上を狙えるビジネスモデルもあります。固定費の水準を自社のリスク許容度と見込み売上に合わせて設計することが、安定した経営には欠かせません。

2. 販売量と損益分岐点の考え方

この章では、販売量・変動費率・利益率といった数字がどのように利益に影響するかを整理します。これらの関係を理解しておくと、売上目標や値下げ・値上げの判断を、具体的な数字を使って検討できるようになります。

販売量

販売量は、商品やサービスを何個・何件販売したかを表す数量です。売上高は通常「販売量 × 単価」で計算されるため、販売量は売上と利益を決める重要な要素になります。単価が同じであれば、販売量が増えるほど売上は増加します。

ただし、販売量を増やすには広告宣伝を強化したり、値下げを行ったりと、追加のコストやリスクが伴う場合があります。単純に「たくさん売ればよい」と考えるのではなく、販売量・単価・費用のバランスを意識して戦略を立てることが重要です。

変動費率

変動費率は、売上高に対する変動費の割合を表す指標です。たとえば売上100に対して変動費60であれば、変動費率は60%となります。残りの40%が、固定費の回収と利益の源泉となる部分です。

変動費率が低いほど、売上が増えたときに利益が増えやすくなります。逆に変動費率が高いと、売上を増やしても変動費が同じような割合で増えてしまうため、利益が伸びにくくなります。変動費率を把握しておくと、値下げやキャンペーンを実施した場合に、どの程度販売量を増やせば利益を維持できるのかを見積もりやすくなります。

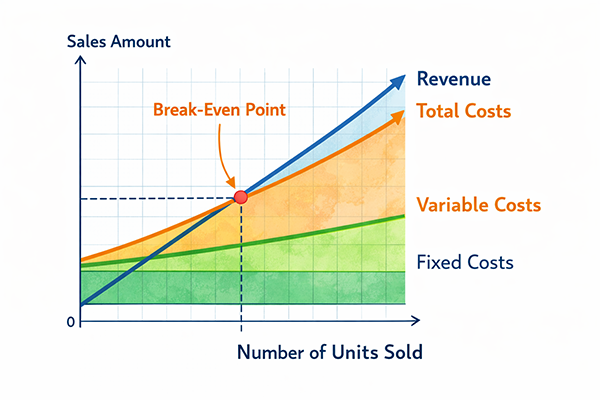

損益分岐点

損益分岐点は、利益がちょうどゼロになる売上高や販売量を表します。この点を境に、売上がそれを下回ると赤字、上回ると黒字になります。損益分岐点を知ることで、「最低限どれくらい売らないといけないか」を具体的な数字として意識できます。

損益分岐点は、固定費と変動費率、販売価格が分かれば計算できます。固定費が大きいほど、あるいは変動費率が高いほど、損益分岐点は高くなります。そのため、新しい店舗を出す、設備投資を行うといった意思決定の際には、損益分岐点がどの程度変化するかをあらかじめ検討することが重要です。

利益率

利益率は、得られた利益を売上高で割って求める指標です。たとえば売上1,000に対して利益が100であれば、利益率は10%となります。同じ売上規模の企業でも、利益率が高いほど効率よく稼げているといえます。

利益率は、値下げやコスト削減の効果を測るときにも使えます。販売量が増えても利益率が大きく下がってしまうと、結果的に利益が減ることもあります。逆に、販売量が多少減っても高い利益率を維持できれば、安定した経営につながります。売上高だけでなく利益率にも注目することで、より質の高い数字の管理が可能になります。

3. 損益分岐点売上高の計算方法を習得

この章では、損益分岐点売上高を、実際に数字で計算できるレベルまで整理します。損益分岐点売上高は「赤字と黒字の境目はどこか」を示す金額です。損益分岐点は「売上=費用」となる点を見つける一次方程式の問題と考えられるため、変動比率と固定費が分かれば公式で求められるようになることを目指します。

変動比率を使った計算方法(1次方程式で考える)

まず、損益分岐点の売上高をXとおきます。

費用は「変動費+固定費」で構成されるので、次のように式で表せます。

- 売上高: X

- 変動費: X × 変動比率(売上高に対する変動費の割合)

- 固定費: 一定額(売上高によらず発生)

損益分岐点では「売上高 = 費用(変動費+固定費)」なので、

X = X × 変動比率 + 固定費

という一次方程式が成り立ちます。

これを X について解いてみます。

- 右辺の X を左側に移項する

- X − X × 変動比率 = 固定費

- 左辺の X をくくり出す

- X ×(1 − 変動比率)= 固定費

- X について解く

- X = 固定費 ÷(1 − 変動比率)

この X が、損益分岐点売上高です。

X = 固定費 ÷(1 − 変動比率)

例えば、年間の固定費が600万円、変動比率が60%(0.6)の場合は、

- 1 − 変動比率 = 1 − 0.6 = 0.4

- X = 600万円 ÷ 0.4 = 1,500万円

となり、「年間売上が1,500万円を超えると黒字になる」と判断できます。

このように、変動比率を使えば、一次方程式を解くだけで損益分岐点売上高を求められます。

4. 財務諸表の全体像をつかむ

この章では、企業の成績表である財務諸表の種類と役割を整理します。損益計算書・貸借対照表・キャッシュフロー計算書に加え、勘定科目や、財務諸表を読むときの基本的な流れについて解説します。

損益計算書

損益計算書は、一定期間(通常1年間)の収益と費用、その結果としての利益をまとめた表です。売上高から始まり、原価、販売費及び一般管理費、営業外損益、特別損益などを順に差し引いて、最終的な当期純利益が示されます。

この表を見ると、その期間に企業がどれだけ稼ぎ、どこにどれだけ費用を使ったのかが分かります。売上高や利益の伸び、利益率の変化などを確認することで、企業の収益力の推移やビジネスの成長性を把握できます。

貸借対照表

貸借対照表は、ある時点における企業の財政状態を示す表です。左側に資産、右側に負債と純資産が表示され、「資産 = 負債 + 純資産」という関係が必ず成り立ちます。企業がどのような財産を持ち、それをどのような資金で賄っているかを示すのが特徴です。

現金や売掛金、在庫、建物、機械などの資産と、借入金や買掛金といった負債、そして株主からの出資や利益の蓄積である純資産のバランスを見ることで、企業の安全性や安定性を判断する材料を得られます。

キャッシュフロー計算書

キャッシュフロー計算書は、一定期間における現金・預金の増減を「営業活動」「投資活動」「財務活動」の3つに分けて示した表です。利益が出ていても、現金が不足すると支払いができずに倒産してしまうこともあるため、現金の流れを把握することは非常に重要です。

営業活動によるキャッシュフローがプラスであれば、本業で現金を生み出せていると判断できます。投資活動によるキャッシュフローがマイナスの場合でも、将来の成長のための設備投資などであれば前向きなマイナスと考えられます。キャッシュフロー計算書を通じて、企業の資金繰りの健全性や成長への姿勢を読み取ることができます。

勘定科目

勘定科目は、取引内容を会計帳簿に記録する際の「項目名」です。売上、仕入、現金、売掛金、旅費交通費、給与など、さまざまな勘定科目があり、取引を適切な科目に分類することで、財務諸表の集計が正しく行われます。

勘定科目は企業ごとに細かな違いがあるものの、大枠の分類は共通しています。どの勘定科目が損益計算書のどの部分に、あるいは貸借対照表のどの区分に集計されるのかを意識しておくと、日々の取引と財務諸表とのつながりが理解しやすくなります。

基本的な財務諸表の読み方

財務諸表を読むときは、まず大きな数字から全体像をつかむことが大切です。損益計算書で売上高と利益の規模や推移を確認し、貸借対照表で資産と負債・純資産のバランスを見ます。そのうえで、キャッシュフロー計算書で現金の出入りをチェックする、という流れが一般的です。

全体像を押さえたあとで、気になる項目があれば勘定科目の内訳や注記を詳しく確認します。「なぜこの数字になっているのか」「今後どう改善していくべきか」という視点を持ちながら読むことで、財務諸表からより多くの情報を得られるようになります。

5. 資産と純資産を読み解く

この章では、貸借対照表の左側に表示される資産と、右側の純資産について整理します。流動資産・固定資産・繰延資産、有形資産・無形資産といった分類を理解すると、企業がどのような財産を持っているのかを具体的にイメージしやすくなります。

資産

資産は、将来の経済的利益をもたらすと期待されるものを指します。現金・預金、売掛金、商品在庫、土地、建物、機械設備、ソフトウェアなど、企業が保有するさまざまな財産が資産として計上されます。

資産がどのような種類・構成になっているかを見ることで、企業のビジネスモデルや強みを推測することもできます。たとえば設備が多い製造業と、無形資産が中心のIT企業では、資産構成が大きく異なることが多いです。

純資産

純資産は、「資産 − 負債」で求められる、株主に帰属する部分の資本です。資本金や資本剰余金、利益剰余金などで構成され、これまでの利益の蓄積が大きいほど純資産も厚くなります。

純資産が十分にある企業は、借入金への依存度が低く、財務的に安定していると評価されやすくなります。一方で、純資産がマイナスの状態(債務超過)になると、金融機関や取引先からの信頼を失うリスクが高まります。純資産の水準は、企業の長期的な体力を示す重要な指標です。

流動資産

流動資産は、1年以内に現金化されることが想定される資産です。現金・預金、売掛金、受取手形、商品在庫などが代表例です。短期的な支払いに充てられる資金源となるため、企業の支払い能力を判断するうえで重要です。

流動資産が多いほど一見安心に見えますが、売れない在庫や、回収が遅れている売掛金が多すぎる場合は、必ずしも健全とはいえません。流動資産の中身もあわせて確認することが大切です。

固定資産

固定資産は、1年以上の長期にわたって利用される資産です。建物、機械設備、車両、土地などに加え、ソフトウェアや特許権なども固定資産として計上されることがあります。企業が事業活動を行うための基盤となる資産です。

固定資産は購入後、使用可能期間にわたって減価償却という形で費用配分されます。過大な設備投資は将来の減価償却費や維持費の負担を重くする一方で、適切な投資は生産性向上や売上拡大につながります。固定資産の規模や増減から、企業の投資姿勢を読み取ることができます。

繰延資産

繰延資産は、すでに支出は済んでいるものの、その効果が将来にわたってあらわれると考えられる支出を一時的に資産として計上したものです。創立費や株式発行費などが代表例として挙げられます。

繰延資産も一定期間にわたり、少しずつ費用として償却されます。金額はそれほど大きくないことも多いですが、どのような支出が将来の効果を見込んで資産計上されているのかを確認することで、企業の戦略的な支出の内容を把握できます。

有形資産

有形資産は、物理的な形を持つ資産です。建物、土地、機械設備、車両、工具、備品などがこれにあたります。生産能力やサービス提供能力を支える資産が多く含まれます。

有形資産は、老朽化や陳腐化の影響を受けやすいため、定期的なメンテナンスや更新が必要です。新しい設備への投資状況や、減価償却費の水準をチェックすることで、設備投資の積極性や更新のタイミングを読み取ることができます。

無形資産

無形資産は、物理的な形はないものの、経済的な価値を持つ資産です。特許権、商標権、ソフトウェア、ブランド価値などが含まれます。近年は、デジタル技術やブランド力が競争力の源泉となる企業も多く、無形資産の重要性が高まっています。

無形資産は価値の測定が難しく、将来どの程度収益に貢献するかの見積もりも容易ではありません。そのため、会計上は慎重なルールが設けられています。財務諸表にどのような無形資産が計上されているかを確認することで、その企業の強みやビジネスモデルを理解する手がかりになります。

6. 負債と財務指標で安全性をチェックする

この章では、負債とその分類、流動比率や収益性・効率性・安全性といった財務指標、投資利益率、そして指標を活用した分析の考え方を解説します。企業の「稼ぐ力」だけでなく「倒れにくさ」を評価する視点が身につきます。

負債

負債は、将来支払わなければならない義務を表します。銀行からの借入金、買掛金、社債、未払金などが負債にあたります。負債は、企業が事業のための資金をどのように調達しているかを示す重要な情報です。

負債が多いからといって必ずしも悪いとは限りません。借入金をうまく活用して大きな投資を行い、利益を拡大している企業もあります。ただし、返済能力を超えて負債が増えると利息負担が重くなり、資金繰りが苦しくなるリスクが高まります。

流動負債

流動負債は、1年以内に支払期限が到来する負債です。買掛金、短期借入金、未払金、未払費用などが代表例です。短期的な支払い義務を示すため、企業の資金繰りに直結します。

流動負債の水準は、流動資産とのバランスを踏まえて評価します。流動負債が多すぎると、当面の支払いに対応できなくなるおそれがあるため、後述する流動比率などの指標で支払い能力をチェックすることが重要です。

固定負債

固定負債は、支払期限が1年を超える長期の負債です。長期借入金や社債、退職給付引当金などが含まれます。長期的な資金調達の手段として利用され、設備投資など長期プロジェクトを支える役割があります。

固定負債が多い企業は、長期にわたって元本と利息を返済し続ける必要がありますが、その分、長期の資金を確保できるというメリットもあります。固定負債の割合は、企業の成長戦略とリスク許容度のバランスを考えながら評価することが大切です。

流動比率

流動比率は、「流動資産 ÷ 流動負債 × 100(%)」で求める指標です。短期的な支払い能力を表し、一般に数値が高いほど当面の支払いに余裕があると考えられます。たとえば流動資産200、流動負債100であれば、流動比率は200%です。

ただし、流動比率が高くても、売れない在庫が多かったり、回収が難しい売掛金が含まれていたりすると、実際の支払い能力はそれほど高くありません。流動比率を使うときは、流動資産の内訳や業種の特徴もあわせて確認することが重要です。

収益性

収益性は、どれだけ効率よく利益を生み出しているかを示す観点です。売上高利益率、総資産利益率(ROA)、自己資本利益率(ROE)などが代表的な収益性指標です。これらの指標を見ることで、売上や資産、自己資本をどの程度有効に活用できているかを評価できます。

収益性の高い企業は、同じ資産や自己資本からより多くの利益を上げているといえます。投資家はこれらの指標を参考にしながら、投資先として魅力的かどうかを判断します。一方で収益性が低い企業は、コスト構造やビジネスモデルの見直しが必要になるかもしれません。

効率性

効率性は、資産や在庫などをどれだけ回転させて売上につなげているかを示す観点です。在庫回転率、売上債権回転率、総資産回転率などが効率性指標として使われます。一般に、回転率が高いほど効率的に資産を活用していると評価されます。

効率性が低い場合は、在庫が過剰だったり、売掛金の回収が遅れていたりといった問題が隠れている可能性があります。効率性指標を確認することで、資産の持ち方や回収条件の改善ポイントを見つけやすくなります。

安全性

安全性は、企業がどれだけ倒産しにくい財務体質を持っているかを評価する観点です。自己資本比率、負債比率、インタレストカバレッジレシオ(利息支払い能力)などが、安全性を測る指標として用いられます。

自己資本比率が高い企業は、借入金への依存度が低く、景気の変動にも比較的強いと考えられます。ただし、安全性だけを重視してまったく借入を行わないと、成長の機会を逃してしまうこともあります。安全性指標は、成長戦略とのバランスを踏まえて判断することが重要です。

投資利益率

投資利益率は、投じた資金に対してどれだけ利益を得られたかを示す指標です。一般には「投資による利益 ÷ 投資額 × 100(%)」で計算します。設備投資や新規事業など複数の投資案を比較するときに使われます。

投資利益率が高いほど効率的な投資といえますが、リスクの大きさも合わせて考える必要があります。短期的に高い投資利益率が得られても、将来の安定性が低ければ望ましい投資とは限りません。投資利益率は、リスクや戦略とのバランスを考えながら活用することが大切です。

財務指標を活用した分析

財務指標を使った分析では、収益性・効率性・安全性など複数の指標を組み合わせて企業の状態を評価します。単一の指標だけを見るのではなく、全体のバランスを確認することで、強みと弱みを立体的に把握できます。

さらに、過去数年分の推移や同業他社との比較を行うと、より深い分析が可能になります。例えば、売上は増えているのに利益率が低下している場合には、コスト構造の悪化などが疑われます。このように財務指標は、課題の発見や改善策の検討に役立つ重要なツールです。

7. 身近な税金とインボイス制度

この章では、日常生活や企業活動で身近な税金である消費税・法人税の概要と、適格請求書等保存方式(インボイス制度)のポイントを整理します。税金の仕組みを理解しておくと、価格表示や請求書の扱いの意味が分かりやすくなります。

消費税

消費税は、商品やサービスの購入時に課される税金です。店頭の価格表示やレシートを見ると、本体価格に税率を掛けた金額が消費税として加算され、支払総額に含まれています。最終的には消費者が負担することを想定した税金です。

事業者は、売上で預かった消費税から、仕入や経費の支払いで支払った消費税を差し引き、その差額を税務署に納めます。そのため、取引ごとの消費税額を正確に把握するために、帳簿や請求書の管理がとても重要になります。

法人税

法人税は、会社などの法人が得た利益に対して課される税金です。損益計算書上の利益をベースに、税法上の調整を行って課税所得が計算され、その金額に税率を掛けて法人税額が決まります。

法人税の負担は、企業の投資計画や配当政策にも影響します。たとえば、将来の成長のために設備投資を行うと、減価償却費として費用が増え、その分課税所得が抑えられる場合があります。企業は税法を守りながら、事業計画と税負担のバランスを検討していく必要があります。

適格請求書等保存方式(インボイス制度)

適格請求書等保存方式、いわゆるインボイス制度は、消費税の仕入税額控除を受けるために、一定の要件を満たした請求書(インボイス)を保存することを求める仕組みです。インボイスには、登録番号や取引内容、税率ごとの消費税額など、定められた事項を記載する必要があります。

インボイス制度の導入により、事業者は請求書の発行・受領・保存の方法を見直す必要が生じました。特に、インボイスを発行できない事業者との取引では、仕入税額控除が制限されるケースがあるため、取引条件やシステム対応を含めて実務面での影響が大きくなっています。日々の取引で扱う請求書の意味を理解するうえでも、インボイス制度の概要を押さえておくことが大切です。

まとめ

会計と財務の分野では、まず売上・費用・利益の関係を理解することが出発点になります。利益・粗利益・営業利益といった用語の違いと、原価・変動費・固定費の区別を押さえることで、ビジネスの収益構造を具体的にイメージできるようになります。さらに、販売量や変動費率、利益率がどのように利益に影響するのかを理解すると、売上目標や値付けの判断を数字に基づいて行えるようになります。

損益分岐点売上高は、「売上=費用」となる点を一次方程式として解くだけで求められます。固定費と変動比率さえ分かれば、公式「損益分岐点売上高 = 固定費 ÷(1 − 変動比率)」で簡単に計算できます。この考え方を身につけると、「どれくらい売れば赤字から黒字に変わるのか」を具体的な金額で把握できるようになり、事業計画の現実性を判断するうえで強力な武器になります。

さらに、損益計算書・貸借対照表・キャッシュフロー計算書といった財務諸表や、資産・負債・純資産の分類、流動比率や収益性・効率性・安全性、投資利益率といった財務指標、そして消費税・法人税・インボイス制度などの税金の知識を組み合わせていくと、企業の「稼ぐ力」と「倒れにくさ」を数字から読み取れるようになります。こうした基本的な考え方をしっかり押さえておくことが、実務でもITパスポート試験でも、大きな力になっていきます。

コメント